![]()

嗨,謝謝你收看本週的 MisoNews!

這次用連續兩篇文章介紹日本行動支付王者 PayPay,上集介紹了 PayPay 精準的 toB 加盟店策略,如何把門檻降到最低,讓 PayPay 在短短三年內就突破 300 萬加盟店。

本週則是把重點放在 to C 的部分,PayPay 是如何用回饋金獲得 5500 萬用戶,以及目前還是赤字的 PayPay 與背後的軟銀是如何描繪未來的巨大經濟圈,瞄準 300 兆規模的個人消費市場。

關鍵字:PayPay、行動支付、FinTech

▼ 訂閱 MisoNews 日本新創報,每週收到日本新創、科技、行銷的趨勢觀察文章 📩

Contents

比起用戶數更重要的指標是 MTU

PayPay 從 2018 年 10 月上線以來,藉由精確的擴張策略與用錢砸出來的大規模行銷活動,成為了掃碼支付的王者,不管活躍用戶數或是交易量都是日本第一。

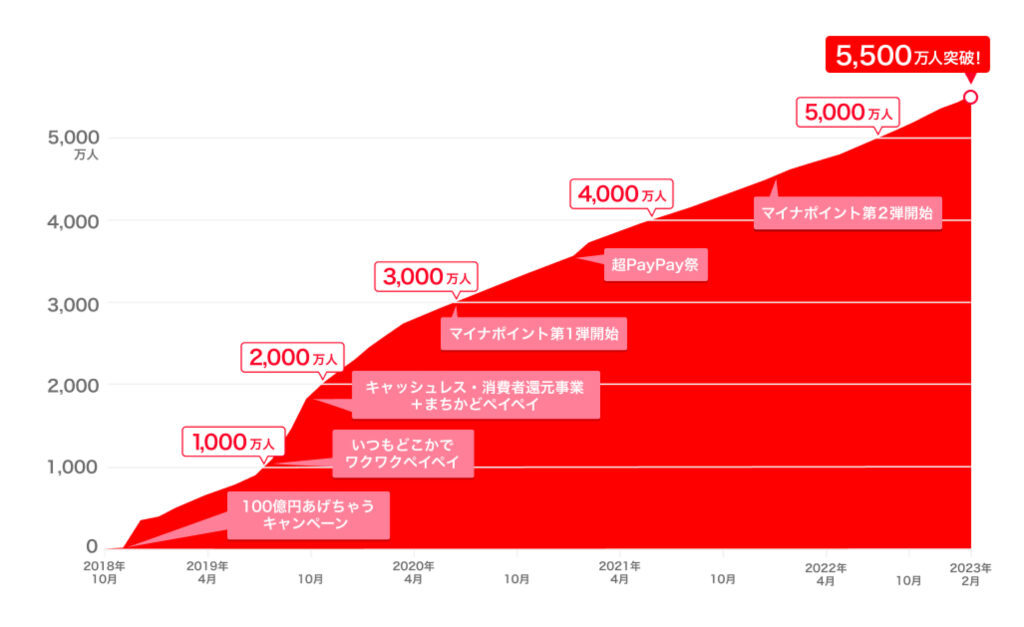

在 2023 年 2 月,PayPay 的用戶正式超過 5500 萬人,等於日本人口當中每 2.3人就有 1 人、日本的智慧型手機持有者當中每 1.7 人就有 1 人在用 PayPay。

但老實說,用戶人數其實是個很容易灌水的數字,更何況 PayPay 的定義是「所有登錄的帳號數量」,那可能也有不少殭屍帳戶在裡面。

因此更值得關注的指標,是 Monthly Transaction Users(MTU,每月交易用戶)。

這個指標的定義是一個月裡使用 PayPay 交易過至少一次的 UU (Unique Users),也可以說是衡量 PayPay 經濟圈影響力的指標。

根據軟銀在 2023 年 2 月公布的資料顯示,2022 年 12 月 PayPay 的 MTU 來到了 2819 萬人。雖然沒有 YoY 數據,但可以看出從 Q1 開始就持續成長。

這代表有 52% 的 PayPay 用戶一個月裡至少用 PayPay 付帳一次,活躍用戶比例比其他的行動支付 App 高出許多。

活躍用戶多的原因之一是 PayPay 有很多中小型加盟店,使用場景已經融入大家的生活;另一個原因,就是 PayPay 的回饋金戰略做得非常徹底,讓使用者越來越離不開 PayPay。

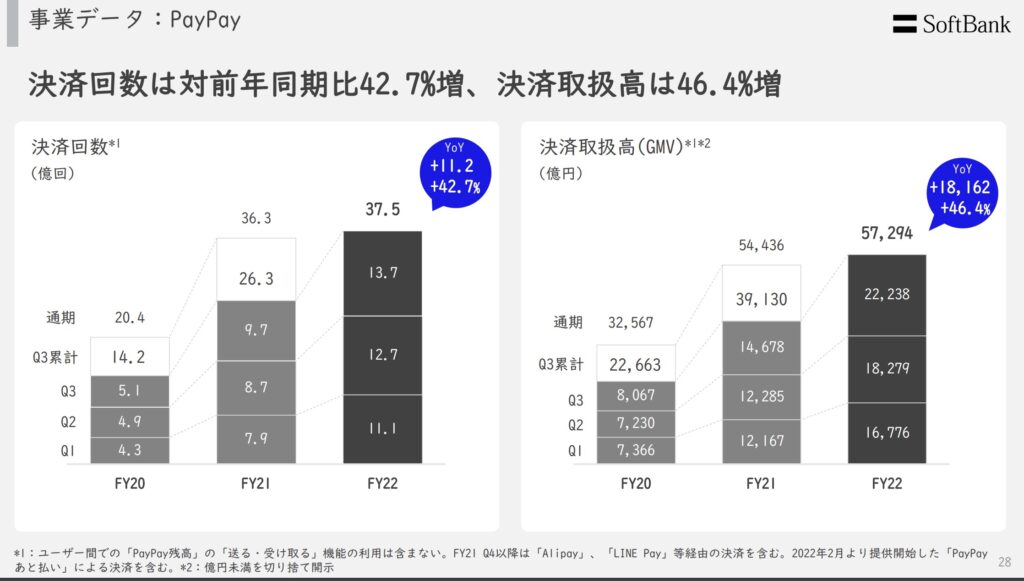

從交易次數跟 GMV (Gross Merchandise Value,交易總額)來看,PayPay 成長幅度也極大,交易次數較去年同期成長了 42.7%,有 37.5 億次交易;交易金額則是成長了 46.4%,來到 5.7 兆日圓。

直接把這個數字除以用戶數的話,等於每個用戶平均用 PayPay 消費 10 萬日圓以上,表現相當優異。

PayPay 用 100 億回饋金換 500 萬個用戶

從下圖可以看到 PayPay 在 2018 年 10 月服務上線後的用戶增加趨勢,值得關注的是他們在服務上線一年內就獲得了近 2000 萬個用戶。

初期非常快速的累積用戶,需要歸功於很多用錢砸出來的大規模行銷活動,例如初期造成話題的「100 億大放送 campaign」。

但,並不是砸錢就等於成功。

LINE Pay 也曾為了追上 PayPay ,舉辦了「300億大放送 campaign」,金額比 PayPay 更高,結果卻失敗收場。

砸錢也要砸得有學問,PayPay 這部分有很多值得學習的地方。從結論來說,PayPay 衝高用戶數的砸錢方式有三種:

一、多到足以造成話題的回饋金

二、返金比例高的回饋金

三、還是回饋金

沒錯,綜觀 PayPay 的各種行銷活動,不管是 PayPay 獨自的 campaign,還是自治體合作案,幾乎都是採用回饋金的模式。

最初讓 PayPay 的用戶人數暴增的行銷活動「100億大放送活動」(100億円あげちゃうキャンペーン),內容就是提供總額高達 100 億日圓的高額回饋金,每人透過 PayPay 消費都可以獲得 20% 的回饋金,而且如果抽選中獎,甚至可以獲得全額回饋。

當時在 Twitter 上就有很多人分享抽中了全額回饋,而且不少人是買筆電、Switch 等高額 3C 產品,抽到全額回饋金就等於抽到一台免費 Switch,誘因強大。

有人分享抽中全額的經驗,就有更多人想試試手氣,看下一個會不會輪到自己,就像過年時看到大家買刮刮樂中獎,自己就忍不住也買來刮的道理一樣。

paypayでMacBook Pro買ったら、上限の10万円キャッシュバック(10万円以下の決済の場合全額)当たったーー!!!運だけは良いのが強みです😇😇😇#paypay pic.twitter.com/ojpjgiU11Q

— TKG | 高木紀和 (@nr_tkg) December 4, 2018

再加上「100 億」是一筆大數目,話題性十足,在媒體及網路上引起大量討論跟關注。透過社群的口耳相傳跟網路的擴散,PayPay 使用者也在這段時間暴增。

因為效果出乎意料的好,預算太快超支,本來規劃四個月的 campaign,才 10 天就喊卡結束了。

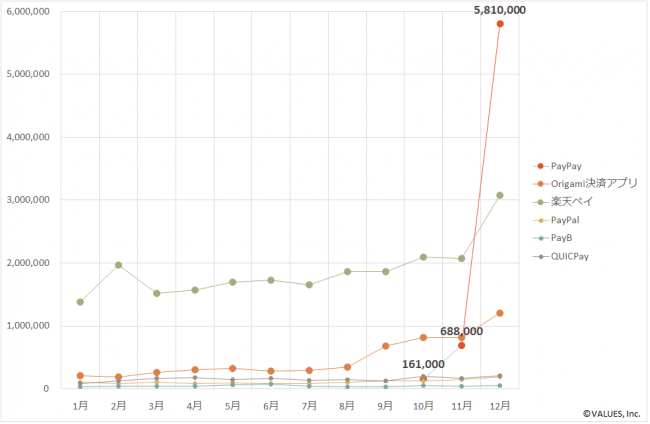

這 100 億花得到底有沒有效?有調研指出,在這段期間 PayPay 的用戶從不到 70 萬人,增加到 581 萬人,也就是說 CPA 大約才 2000 日圓!如果 100 億的預算分成好幾十次用,效果應該就沒有這麼好了。

PayPay 為什麼有勇氣在服務剛上線不久就拿出 100 億日圓宣傳?100億日圓這個金額是怎麼決定的?金融戰略本部長柳瀬将良表示:其實沒有特別的根據。

當時我們考慮過很多種行銷企劃,100億日圓的規模是來自孫正義的建議。2018 年 PayPay 剛上線的時候日本的非現金支付普及率很低,我們認為既然要做就要贏,所以應該要一次投下大筆的預算做一個有影響力的宣傳,讓使用者認識我們。

(中略)100億這個數字其實沒有特別的根據,就是取個好看的整數,就這麼決定了。

來源:Z Venture Capital

必須強調一下,並不是每種服務都適合用回饋金來獲得新用戶,因為用錢吸引到的用戶不見得真的喜歡你的服務,很可能註冊完、領完回饋金就跑了。

但 PayPay 是個行動支付服務,所以回饋金的確是一個再適合不過的方式。PayPay 最想要的不是讓用戶下載他們的 App,而是用戶實際用他們的 App 付款。所以,用戶必須先進行第一次消費,才能拿到回饋金,之後又可以再拿回饋金去消費,如此形成一個良性循環。

一般支付 App 很常發放折價 e-coupon,用來增加使用者黏著度。PayPay 也有 coupon,但不是直接折價,而是給用戶點數,讓每一筆經由 PayPay 的消費,都能成為下一次再用 PayPay 的誘因。

PayPay 的 300 兆經濟圈藍圖與戰略

現在 PayPay 行動支付做得這麼成功,用戶數感覺也漸漸接近天花板,許多人關注的是他們接下來要如何持續成長,以及目前赤字的 PayPay 該如何黑字化。

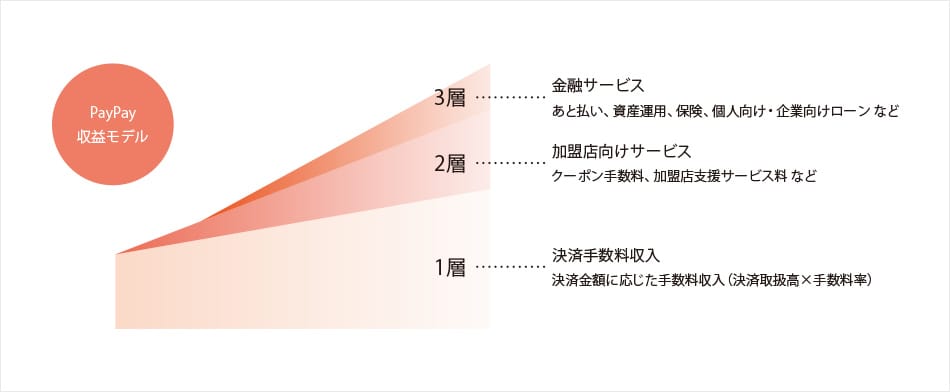

PayPay 的收益構造可以分為三層,第一層是手續費收入,第二層是加盟店服務收入,第三層則是金融服務,例如先買後付、小額貸款等服務產生的利息。

其中,佔比例最大的主要收入就是第一層的手續費收入。

PayPay 上個年度的 GMV 是 5.4 兆日圓,以手續費 1.6% 來計算,光是手續費的營收就有 864 億日圓;但PayPay 覺得還不夠,他們瞄準的是總體規模 300 兆日圓的個人消費市場。

日本每年的個人消費總額大約是 300 兆日圓,而 PayPay 的 GMV 為 5.4 兆日圓,才佔了不到 2%。

這 300 兆的支出裡面,我們想要取代的是現金交易的部分,大約有 200 兆日圓。在國內應該找不到 TAM 這麼龐大的事業。

Source: Softbank

基於戰略考量,PayPay 應該暫時不會調高手續費,所以必須持續增加 GMV 才能提高營收。

講到這裡已經很明顯了,PayPay 的對手並不是其他行動支付,而是所有「非 PayPay」的消費手段。(用羅蘭的話來說就是「PayPay か、PayPay 以外か」)

所以 PayPay 接下來的戰略也很明確,就是增加更多使用者、取代更多「非 PayPay」的消費。具體來說:

(1) 增加更多使用者:持續推動跟 LINE Pay 的整合、互相送客,把 PayPay 用戶衝高到 9000 萬人。

(2) 取代更多非 PayPay 的消費:挖掘更多購物、消費情境,開發需要的功能,讓 PayPay 在各種消費情境下都能成為使用者的首選。

以購物來說,PayPay 的強項在於實體通路付款,今後會繼續擴展實體加盟店;同時也為了補強線上購物通路,在 2022 年 5 月與日本 Amazon 合作,在 Amazon 買東西也能用 PayPay 結帳、累積 PayPay 點數。

消費情境裡面不只有單純購物,PayPay 的經濟圈藍圖裡什麼都有,把他們的服務列出來就知道。

- PayPay 信用卡

- PayPay 銀行

- PayPay 先買後付

- PayPay 保險

- PayPay 點數投資

- PayPay 小額貸款

- ⋯⋯

只要是跟個人消費有關的場域,PayPay 都在佈局,也持續的把許多 Yahoo 或是軟銀集團底下的金融服務整合到 PayPay。

PayPay 信用卡目前發卡數已經超過 900 萬張距離樂天信用卡的 2669 萬張還差滿多的,但我想很快就會追上。

目前還是赤字的 PayPay,許多人關心什麼時候才會黑字化,不過 PayPay 的中山一郎社長跟軟銀的宮川潤一社長都一致表示並不急著黑字化,更重視的是如何實現他們描繪的藍圖。

當然主要原因是他們要攻佔的市場太巨大,邊際成本也越來越高。PayPay 也表示如果願意省下一點營銷費用、或是把手續費拉高就夠能黑字化,但是他們並不打算這麼做,認為現在還不是放緩腳步的時機。

總結:從 PayPay 身上學到什麼

這次用兩篇文章來介紹 PayPay,分別從 to B 跟 to C 的角度切入,加起來篇幅近 8000 字,很謝謝你閱讀到這裡,也想給寫到這裡的我自己一點拍手鼓勵!

最後一段來總結從 PayPay 的案例學到什麼。

to B 的部分,最值得學習的還是 PayPay 全力降低加盟成本與門檻,不管是看得見的成本(手續費)或是看不見的成本(學習成本、機器維護等),讓加盟店找不到不導入 PayPay 的理由。

to C 的部分,這篇花了不少篇幅來談回饋金,不過回饋金是兩面刃,我覺得 PayPay 能夠成功運用,重要的事情是他們很了解自己的服務如何提供價值給使用者,利用回饋金促進使用者實際用用看他們的服務(而不是只有登錄而已)。

從做產品的觀點來看,「你最希望使用者做什麼事 = 你的產品(服務)如何提供價值給使用者」。

以 PayPay 的例子來說,用 PayPay 付款比現金更方便,這就是 PayPay 提供給使用者的服務價值,也是他們最希望使用者做的一件事,所以把誘因(回饋金)建立在這件事情上面,才能讓行銷預算發揮最大的效果。

訂閱 MisoNews

謝謝你閱讀到這裡,如果你喜歡這篇文章並想獲得更多內容,歡迎輸入電子郵件訂閱 MisoNews 日本新創報,每週收到日本新創、科技、行銷的趨勢觀察文章 📩